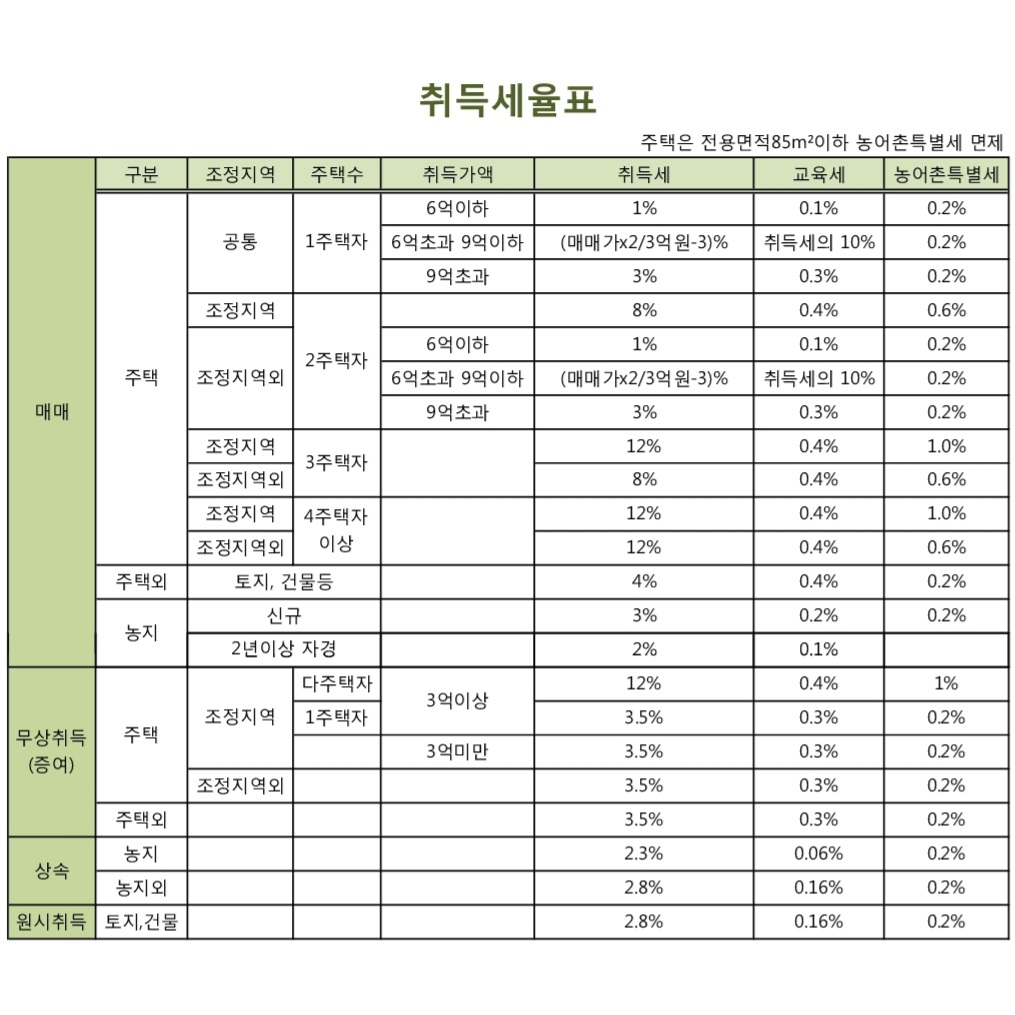

취득세란 부동산을 취득할 때 내야 하는 세금을 말합니다. 기준세액은 취득 당시 취득자가 신고한 가액을 기준으로 하며, 취득일로부터 60일(상속의 경우 6개월) 이내에 신고·납부해야 합니다.

표준 세액 계산 방법

◇ 무역

실제 거래 가치

*실거래가가 정상시가보다 낮은 경우 정상시가가 과세표준이 됩니다.

'추천 관련글,

◇ 선물

인정된 시장 가치

* 공인시가란 감정가, 공시가격 및 유사거래가액 중 최종 거래가액을 말합니다.

◇ 상속

단독주택/아파트 : 개별 아파트 가격

다가구주택(아파트) : 다가구주택 가격

상업용 및 기타 건물: 시장 가격

토지 : 공시지가 × 면적

가격 보기

국토교통부 부동산 가격 알리미 서비스

* 아파트 분양가 공시 : 매년 4월 30일

* 지가공시 : 매년 5월 31일

매입세는 통상 매입세, 교육세, 농특세를 합산한 계산서로 발행됩니다.

주택건설의 경우 전용면적에 따라 농어촌특별세가 부과된다.

* 전용면적 85㎡ 미만 – 농세 특별면제

* 전용면적 85㎡ 이상 – 특별농업세 부과

주택 양도세는 조건에 따라 1.1%에서 13%까지 다양합니다.

부동산은 일반 토지와 토지에 따라 취득세율이 다르게 적용되며, 부동산 취득세율은 4.6%입니다.

농지의 실사용 및 실태에 따라 감면율을 적용하며, 전부 또는 전부 또는 미실용에 대해 4.6%의 감면율을 적용한다. 단, 실사용과 현황이 해당 항목에 해당하는 경우 신규 취득 시 3.4%, 2년에 걸쳐 자급자족 시 2.1%가 적용됩니다.

추가 구매세에 대해서는 구매세율 표를 참조하십시오.